Schon heute ist ein Krankenhausbetrieb ohne IT kaum denkbar, wie leider häufig durch Hackerangriffe demonstriert wird.

Digitale Innovationen wie KI-gestützte Diagnosesoftware oder klinische Entscheidungsunterstützungssysteme versprechen aber, die Patientenversorgung im Krankenhaus in naher Zukunft grundlegend zu verbessern.

In der Realität stoßen solche Lösungen häufig auf ein wesentliches Problem: die eingeschränkte Möglichkeit, Software-Innovationen im stationären Bereich zu monetarisieren.

Dabei eröffnet das sogenannte NUB-Verfahren Krankenhäusern die Möglichkeit, zeitlich befristet innovative Methoden zu finanzieren. NUB steht für „Neue Untersuchungs- und Behandlungsmethoden“ und bezeichnet ein Verfahren, das den Kliniken erlaubt, innovative Verfahren vorübergehend zu erstatten, bis die dauerhafte Aufnahme in das DRG-System erfolgt (mehr Informationen zum DRG-System finden Sie unten).

Dieser Artikel richtet sich an (zukünftige) Hersteller von Software-Lösungen für den stationären Bereich. Die zentrale Frage, die wir beantworten: Eignet sich der Weg über das NUB-Verfahren, um Ihre Software-Lösung zu monetarisieren?

Wir geben Ihnen einen Überblick über das System, welches die Kostenerstattung in Krankenhäusern dirigiert, und geben Ratschläge für den optimalen Weg zur Monetarisierung Ihres Software-Produkts.

Inhaltsverzeichnis

- 1. Kostenerstattung im stationären Bereich

- 2. Was sind NUB?

- 3. Finanzierung von Softwarelösungen als NUB: Ist das möglich?

- 4. Fazit

- 5. Ausblick: Alternative Finanzierungswege für digitale Innovationen

1. Kostenerstattung im stationären Bereich

Zuallererst möchten wir Ihnen eine kurze Einführung in das Finanzierungssystem der stationären Versorgung geben, damit auch das NUB-Verfahren für Sie klarer wird. Wir gehen hierbei der Verständlichkeit zuliebe nicht auf Details ein und vereinfachen bestimmte Sachverhalte bewusst.

Allgemein werden Krankenhäuser in Deutschland dual finanziert:

- Investitionskosten (z. B. Neubauten, Modernisierung, Geräte): Diese werden von den Bundesländern getragen. Die Länder entscheiden auch über Bau, Erweiterung und Schließung von Kliniken und müssen damit die flächendeckende Versorgung sicherstellen.

- Betriebskosten (Behandlungskosten für Patienten): Diese werden von den Krankenkassen übernommen. Die Finanzierung der Betriebskosten erfolgt über Fallpauschalen und ein Pflegebudget. Der Vergütung liegt das sogenannte DRG-System zugrunde. Das steht für Diagnosis Related Groups oder auf Deutsch: Diagnosebezogene Fallgruppen.

Im Fokus dieses Artikels stehen die Betriebskosten, da NUB-Vergütungen als Ergänzung zum DRG-System genau in diesem Bereich zum Einsatz kommen.

1.1 Kurzer Überblick zu DRG-Fallpauschalen

Das DRG-System („Diagnosis Related Groups“) ist das zentrale Vergütungssystem für stationäre Krankenhausleistungen (im somatischen Bereich).

Jede Behandlung wird dabei einer Fallpauschale (DRG) zugeordnet, die den typischen Aufwand für Diagnose, Schweregrad und erbrachte Leistungen abbildet. Auf Basis dieser Zuordnung und Verrechnung erhält das Krankenhaus dann einen festen Geldbetrag für jede Behandlung.

Die gesamte Liste der DRGs und assoziierten Fallpauschalen lässt sich in einem Online-Katalog einsehen.

Wesentliche Elemente des Systems sind:

- Bewertungsrelationen: Jede DRG ist mit einem Kostengewicht versehen, das die durchschnittliche Ressourcenbeanspruchung widerspiegelt.

- Landesbasisfallwert: Dieser wird jährlich zwischen Krankenhausgesellschaften und Krankenkassen auf Landesebene verhandelt und mit der Bewertungsrelation multipliziert, um den tatsächlichen Preis einer Behandlung zu bestimmen (vereinfacht gesprochen).

- Pflegebudget: Seit 2020 sind die Pflegepersonalkosten aus den DRGs ausgegliedert und werden über ein separates Budget vergütet.

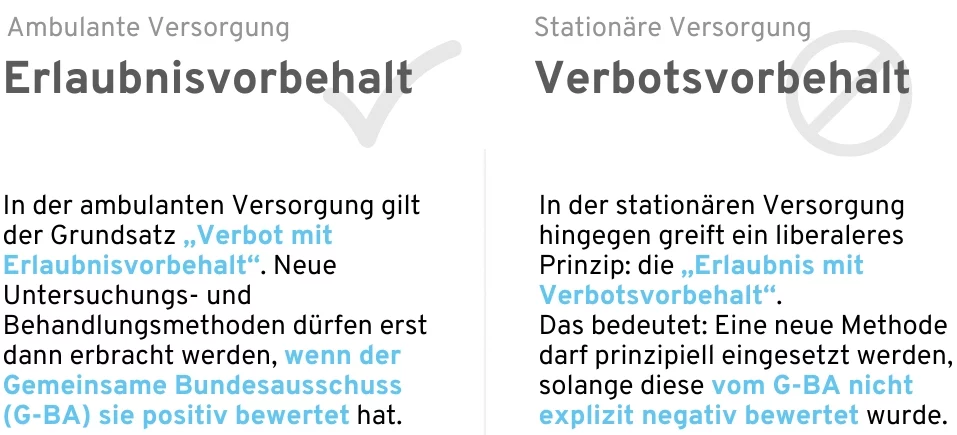

1.2 Erlaubnis mit Verbotsvorbehalt

Im deutschen Krankenhaussektor gilt das Prinzip der „Erlaubnis mit Verbotsvorbehalt“.

Das bedeutet: Neue Methoden dürfen eingesetzt werden, solange der Gemeinsame Bundesausschuss (G-BA) die Methode nicht ausdrücklich ausgeschlossen hat.

Das unterscheidet sich vom „Erlaubnisvorbehalt“, wie er im ambulanten Gesundheitssektor gilt: Dort darf eine neue Methode erst dann angewendet werden, wenn der G-BA hierzu explizit ein positives Votum abgegeben hat.

In Deutschland ist der Einsatz neuer Methoden stationär also zunächst erlaubt. Das heißt aber nicht automatisch, dass eine Klinik Ihr innovatives Produkt auch tatsächlich einführen wird.

Erlaubnisvorbehalt (ambulant) vs. Verbotsvorbehalt (stationär)

Denn die Finanzierung im DRG-System stellt die eigentliche Hürde dar: Ihr neues Produkt wird vermutlich bisher nicht als Teil einer existierenden DRG finanziell abgedeckt sein.

Es bleibt Ihnen daher meist nur der Weg, die Kliniken jeweils einzeln davon zu überzeugen, dass Ihre Software-Lösung Kosteneinsparungs- oder Umsatzsteigerungspotenziale für die Einrichtung und medizinische Vorteile für die Patienten mitbringt. Die Klinik muss die Produktkosten dann aus dem existierenden Budget finanzieren und hoffen, dass sich dieses Investment am Ende lohnt.

In der Praxis führt das zu einer sogenannten „Innovationslücke“: Kliniken dürfen neue Methoden zwar anwenden, können sie aber oft nicht kostendeckend abrechnen. Hier kommen sogenannte NUB ins Spiel:

2. Was sind NUB?

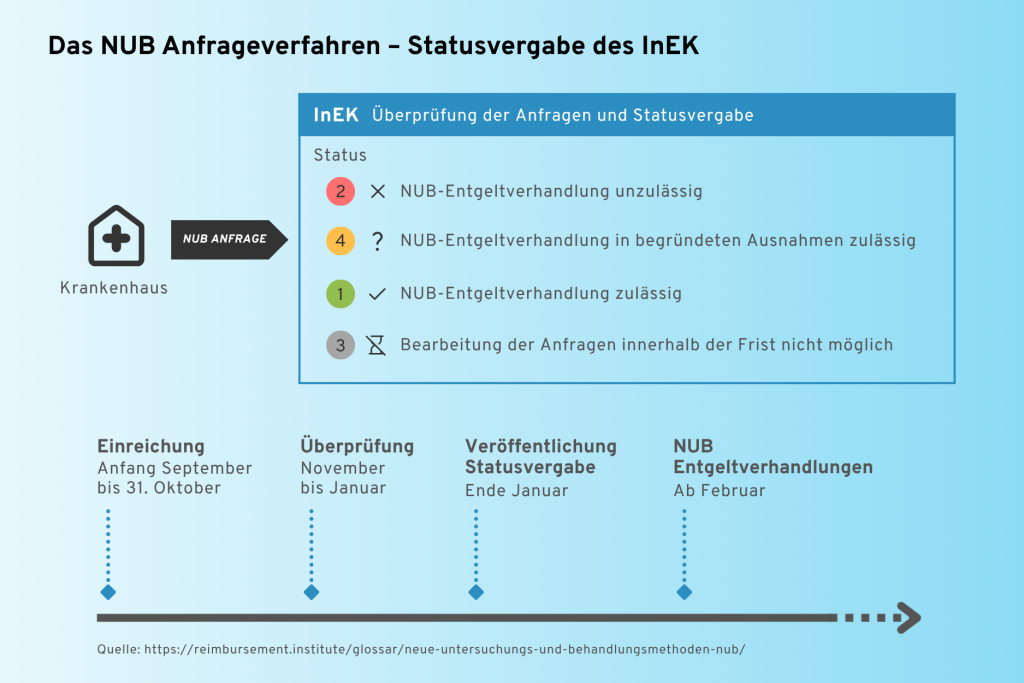

NUB steht für „Neue Untersuchungs- und Behandlungsmethoden“. Damit sind Methoden gemeint, die mit Fallpauschalen und Zusatzentgelten im DRG-System noch nicht sachgerecht vergütet werden können. Vom Gesetzgeber wurde ein Verfahren geschaffen, das es einzelnen Krankenhäusern ermöglicht, zeitlich befristete Vergütungen für diese NUB zu erhalten („NUB-Entgelte“).

Möchte ein Krankenhaus eine solche neue Methode einsetzen, stellt es dazu jährlich einen Antrag beim Institut für das Entgeltsystem im Krankenhaus (InEK). Wird die Methode positiv bewertet, können krankenhausindividuelle Vergütungen ausgehandelt werden, bis eine reguläre Abbildung im DRG-Katalog erfolgt.

Für digitale Lösungen oder Softwareprodukte könnte NUB dann eine Rolle spielen, wenn sie Bestandteil einer neuen Methode sind. Das wäre z. B. dann der Fall, wenn Ihr digitales Tool ein innovatives Behandlungskonzept oder eine neuartige Untersuchungsmethode ermöglicht.

Das NUB-Verfahren und die Statusvergabe

(Quelle: Reimbursement Institute)

Das Besondere: Die Finanzierung von NUB funktioniert dabei nicht pauschal bundesweit, sondern ausschließlich für das Krankenhaus, das den Antrag gestellt hat. Außerdem besitzen die Entgelte zunächst nur eine Gültigkeitsdauer von einem Jahr.

Nach Ablauf der Frist ist es unter Umständen möglich, die NUB fest im DRG-System zu verankern.

So viel zur Theorie: Doch gelingt so ein NUB-Antrag für eine softwarebasierte Methode auch in der Praxis?

3. Finanzierung von Softwarelösungen als NUB: Ist das möglich?

QuickBird Medical hat sich in enger Kooperation mit dem Pharma-Experten Dr. Arndt Schmitz mit dieser Frage beschäftigt: Könnten NUB ein relevanter Weg in die Erstattung für Hersteller von Software-Produkten sein?

Dr. Arndt Schmitz verfügt über mehr als 20 Jahre Erfahrung in pharmazeutischer Forschung und Entwicklung. Er leitete Projekte zu klinischer Entwicklung, Biomarker-Validierung und digitalen Gesundheitslösungen und war zuletzt als Medical Software Product Lead tätig. In seinem MBA in Health Care Administration kam er zuerst mit dem Thema NUB in Kontakt. Heute ist er weiterhin im Digital Health-Bereich aktiv.

NUB als Erstattungsoption

Als Ergebnis der bisherigen Recherchen und Gespräche ergibt sich leider ein ernüchterndes Ergebnis in Bezug auf die NUB-Finanzierung von Software-Produkten. Der Weg scheint schwer bis unmöglich gangbar zu sein und allgemein ist dieser wohl für kaum ein Software-Produkt gut geeignet.

Das hat die folgenden Gründe:

3.1 Grund 1: Software als Investitionsgut und nicht als Betriebsgut

Im stationären Kontext unterscheidet der Gesetzgeber, wie oben skizziert, zwischen Erstattung von Betriebskosten und Investitionskosten.

Betriebskosten sind z. B. Verbrauchsgüter wie Medikamente oder Verbandsmaterial, die einmalig verwendet und dann verbraucht werden. Diese Kosten werden über das DRG-System getragen und für Innovationen, die noch nicht im DRG-System sind, ggf. indirekt auch über das NUB-Verfahren.

Investitionskosten umfassen z. B. die Anschaffung eines Gerätes, dessen Kosten einmalig anfallen und sich über viele Jahre amortisieren müssen. Das kann die Heizung sein, aber auch ein OP-Tisch. Investitionskosten werden nicht vom DRG-System getragen, sondern müssen über die Bundesländer finanziert werden.

Somit werden die Kosten Ihres Software-Produkts über das NUB-Verfahren auch nicht erstattet. Die Kosten von Software-Produkten müssen buchhalterisch und steuerrechtlich leider normalerweise als Investitionsausgaben betrachtet werden. Die genaue Definition von Investitionskosten lässt sich im Krankenhausfinanzierungsgesetz § 2 nachlesen.

3.2 Grund 2: Sind Software-Produkte bei NUB nicht erwünscht?

Nun könnte man ja naiv annehmen, dass man der Klassifizierung als Investitionsgut ausweichen kann, indem man das Geschäftsmodell des eigenen Software-Produkts anpasst. Statt hoher initialer Anschaffungskosten (Investition) stellt man auf ein Pay-Per-Use-Modell um, damit die Kosten tendenziell eher einen Betriebskosten-Charakter aufweisen. Das ließe sich leicht über Dongles bzw. softwaregestützte DRM (Digital Rights Management)-Ansätze realisieren.

Abgesehen davon, dass diese Argumentation in Bezug auf Investitions- vs. Betriebskosten angreifbar ist, funktioniert dieser Ansatz auch aus anderen Gründen nicht. Softwareprodukte genießen leider wenig Priorität in einem ohnehin unterfinanzierten stationären System. Daher würden auch Softwareprodukte, die per Systemarchitektur pro Fall berechnet werden, beim NUB-Antrag unserer Recherche nach abgelehnt werden.

Die Kosten des Software-Produkts konkurrieren mit Kosten z. B. für medikamentenbasierte Therapien. Das Geld, das in Software-Betriebskosten gesteckt wird, fehlt dann an anderen Stellen. Das scheint auf Basis von Gesprächen mit Experten in diesem Umfeld die vorherrschende Situation und Mentalität zu sein.

3.3 Grund 3: Das „U“ in NUB sollte kleingeschrieben werden

In Bezug auf Neue Untersuchungs- und Behandlungsmethoden (NUB) nehmen Untersuchungsmethoden einen deutlich kleineren Stellenwert ein. Der Großteil der stattgegebenen NUB-Anträge bezieht sich auf medikamentenbasierte Behandlungsmethoden. Die Gründe dafür sind vielfältig.

Software (z. B. zur KI-basierten Krebserkennung in der Radiologie) wird aber meist in den Bereich der Untersuchungsmethoden eingesetzt. Untersuchungsmethoden, unabhängig davon, ob es sich um eigenständige Software oder ein Hardware-Produkt handelt, erhalten nur einen Bruchteil der Finanzierung über das NUB-Verfahren. Dr. Arndt Schmitz fasst es so zusammen: Das „U“ in NUB sollte eigentlich sinnbildlich kleingeschrieben werden.

3.4 Grund 4: Empirische Daten belegen diese Theorien

Das Team von QuickBird Medical hat eine öffentlich verfügbare Datenbank des Reimbursement Institute (Einrichtung der RI Innovation GmbH) mit bisherigen NUB-Anträgen analysiert. Aus tausenden Anträgen haben wir die wenigen softwarebezogenen Anträge identifiziert. Auch wenn wir keine Information zu Vollständigkeit und Korrektheit dieser Daten haben, werfen sie doch ein Schlaglicht auf die Situation.

Das Ergebnis:

- Gesamtzahl der NUB-Software-Anträge: Von den insgesamt 2445 Anträgen (seit 2014) konnten wir lediglich 11 NUB-Anträge für dedizierte Software-Produkte identifizieren. Die wenigen identifizierten Software-bezogenen Anträge konzentrieren sich ausschließlich auf Bildgebungs- und 3D-Verfahren.

- Negativ bewertete NUB-Software-Anträge: Von den 11 identifizierten Software-bezogenen Anträgen wurden alle abgelehnt. Sie wurden vom InEK mit dem Status 2 oder 4 bewertet. Mehr Infos zur Zahlen-Kategorisierung finden Sie hier.

- Positiv bewertete NUB-Software-Anträge: Demnach gab es bei 2445 Anträgen keinen einzigen positiv bewerteten Software-bezogenen Antrag. Wenn Sie diesen Artikel lesen und einen relevanten Antrag kennen, den wir übersehen haben, kontaktieren Sie uns gern.

Diese Analyse untermauert die initiale Einschätzung, dass Software-Produkte kaum Chancen auf eine Kostenerstattung im Rahmen einer NUB haben. Es gibt augenscheinlich keinen Fall, der jemals positiv bewertet wurde. Daher ist auch anzunehmen, dass zukünftige NUB-Anträge für Apps oder andere Software abgelehnt werden.

4. Fazit

Diese Analyse von QuickBird Medical und Dr. Arndt Schmitz zeigt deutlich: Das NUB-Verfahren ist kein erfolgversprechender Weg, um Softwareprodukte in die befristete oder dauerhafte Erstattung im Rahmen des DRG-Systems zu bringen. Bislang gibt es unseres Wissens nach keinen dokumentierten Fall einer erfolgreichen NUB-Erstattung für Standalone-Software (schicken Sie uns gern eine E-Mail, falls Sie von einem Fall erfahren). Die strukturellen Hürden sprechen dagegen, dass sich dies in absehbarer Zeit ändern wird.

Auch wenn dieses Ergebnis ernüchternd wirkt, ist es für Hersteller von Softwarelösungen dennoch wertvoll: Wer frühzeitig weiß, dass der NUB-Pfad für reine Software-Produkte faktisch verschlossen ist, kann dies in der Geschäftsmodell- und Market-Access-Planung berücksichtigen und Fehlinvestitionen vermeiden. Außerdem wird im Gespräch mit Fachkreisen irgendwann der Begriff „NUB“ fallen. Dann ist es auf jeden Fall gut, vorbereitet und informiert zu sein.

Der Krankenhaussektor bleibt trotzdem ein relevanter Markt. Softwareprodukte können auch ohne NUB erfolgreich in Kliniken eingeführt werden. Das läuft dann allerdings über das Investitionsbudget der Häuser. Hier kommt es auf überzeugende Argumente an: Senkung von Kosten, Effizienzsteigerungen, Umsatzpotenziale für bestimmte Leistungsbereiche und medizinische Vorteile für die Patienten. Gelingt es, Mehrwerte für jeden klar herauszustellen, können Krankenhäuser auch ohne Erstattungsregelungen bereit sein, in digitale Lösungen zu investieren.

Mit diesem Artikel war unser Ziel, Ihnen einen Überblick über das denkbare Instrument „NUB“ zu verschaffen, und dieses (der Natur eines Blogartikels entsprechend) vereinfacht einzuordnen. Vielen Dank an dieser Stelle auch nochmal an Dr. Arndt Schmitz für die hervorragende Kooperation in Bezug auf die Recherche und Verfassung dieses Fachartikels.

Falls Sie nach anderen Monetarisierungswegen für Ihre Software suchen, finden Sie im folgenden Kapitel eine Übersicht wichtiger Erstattungswege für Software-Produkte im deutschen Gesundheitswesen.

5. Ausblick: Alternative Finanzierungswege für digitale Innovationen

Neben dem NUB-Verfahren gibt es außerdem einige weitere Wege, die Software-Herstellern die Kostenerstattung im deutschen Gesundheitssystem ermöglichen.

Dazu gehören unter anderem:

- Überblick über alle Wege in die Kostenerstattung: Zu unserem Whitepaper

- Digitale Gesundheitsanwendungen – DiGA-Verfahren: Zu unserem Leitfaden

- Selektivverträge mit Krankenkassen: Zu unserem Leitfaden

- Zentrale Prüfstelle Prävention (ZPP): Zu unserem Leitfaden

- Digitale Pflegeanwendungen – DiPA-Verfahren: Zu unserem Leitfaden

- Finanzierung über den Innovationsfonds: Zu unserem Leitfaden

- Öffentliche Förderungen für Digital Health-Produkte: Zu unserem Leitfaden